Godišnji porez na dohodak građana je tema koja svake godine, početkom maja, intrigira javnost koja nije u dovoljnoj meri upućena o ovom porezu. Mnogi se, u strahu, pitaju nisu li i oni obveznici ovog poreza te, ako jesu, a to ne znaju, hoće li načiniti poreski prekršaj za koji su, inače, propisane izuzetno visoke sankcije.

Ukoliko poreski obveznik blagovremeno ne prijavi ovaj porez, preko određene sume, može da bude čak i krivično gonjen od strane poreskih vlasti.

Ovaj članak je namenjen upravo onima koji nisu u dovoljnoj meri upućeni u detalje vezane za ovaj porez.

Ukoliko nastavite sa čitanjem saznaćete:

- Ko su obveznici Godišnjeg poreza na dohodak građana;

- Koji se sve prihodi oporezuju ovim porezom;

- Imamo li pravo na odbitke i olakšice;

- U kojim slučajevima se primenjuje poreska stopa od 10% a u kojim slučajevima stopa od 15%;

- Koji su rokovi za podnošenje poreske prijave i plaćanje ovog poreza;

- Ko može da Vam pomogne u utvrđivanju poreske osnovice i sastavljanju poreske prijave.

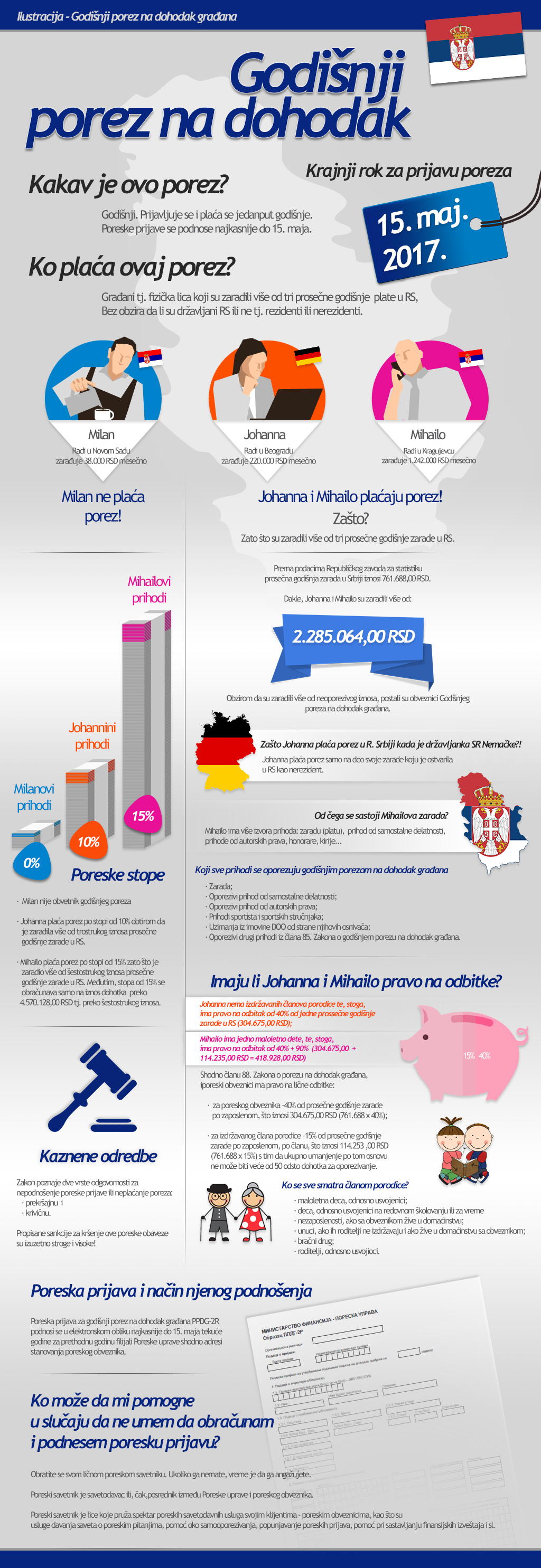

Prijava i plaćanje godišnjeg poreza na dohodak građana je obaveza svakog fizičkog lica, građanina Republike Srbije, rezidenta ili nerezidenta koji je u prethodnoj godini ostvario prihode veće od trostrukog iznosa prosečne godišnje zarade u RS.

Prema podacima Republičkog zavoda za statistiku, prosečna godišnja zarada po zaposlenom u 2016. godini, za koju se plaća porez, iznosi 761.688 RSD.

Kada ovaj iznos pomnožimo sa tri dobijamo sumu od 2.285.064 RSD koja je prag za ulazak u obavezu plaćanja ovog poreza. Dakle, ukoliko ste zaradili manje od 2.285.064 RSD niste u obavezi da prijavljujete i plaćate ovaj porez. Međutim, ukoliko ste zaradili više od granične sume, moraćete da platite porez na zaradu po stopi od 10 ili čak 15. procenata.

Da pojasnimo, porez se plaća po stopi od 10% na zaradu veću od trostruke prosečne a manju od iznosa koji predstavlja šestostruku prosečnu zaradu u RS a to je suma od 4.570.128 RSD.

Ukoliko ste zaradili više od 4.570.128 RSD, na preostali iznos se primenjuje stopa od 15% a do ovog iznosa, stopa od 10%.

Pojasnimo i pojmove rezident i nerezident Republike Srbije te njihove obaveze. Dakle, kriterijum za određivanje rezidentnosti nije državljanstvo nego prostor. Rezidenti su sva lica sa stalnim boravkom u zemlji bez obzira na državljanstvo a stalni boravak podrazumeva boravak duži od 183 dana u toku jedne poreske godine bez obzira da li je u pitanju neprekidan ili boravak sa prekidima.

Dakle, svi rezidenti su u obavezi da prijave i plate ovaj porez na zarade bez obzira na to da li su one ostvarene u zemlji ili inostranstvu.

Za razliku od rezidenata, nerezidenti su u obavezi da prijave i plate porez samo na iznos zarade ostvaren u Srbiji.

Jedno od najčešće postavljanih pitanja kod nas a u vezi sa ovim porezom je koji se sve prihodi oporezuju:

Dakle, u pitanju su:

- Zarade

- Oporezivi prihod od samostalne delatnosti;

- Oporezivi prihod od autorskih prava;

- Prihodi sportista i sportskih stručnjaka;

- Uzimanja iz imovine privrednih društava od strane njihovih osnivača;

- Oporezivi drugi prihodi koje navodi član 85. Zakona o godišnjem porezu na dohodak građana.

Pošto utvrdite poresku obavezu i osnovicu, ne zaboravite da imate pravo i na olakšice tj. odbitke i to:

- 40% od prosečne godišnje zarade po zaposlenom za poreskog obveznika a to iznosi ukupno 304.675,00 RSD i

- 15% od prosečne godišnje zarade po zaposlenom za svakog izdržavanog člana porodice, što iznosi 114.253 ,00 RSD

Međutim, važno je naglasiti da ukupno umanjenje po osnovu odbitaka ne sme da bude veće od 50 odsto dohotka za oporezivanje.

Poreska prijava za godišnji porez na dohodak građana zove se PPDG-2R i podnosi se u elektronskoj obliku ili papirnoj formi najkasnije do 15. maja.

Poreska prijava se podnosi filijali Poreske uprave shodno adresi stanovanja poreskog obveznika.

I najzad, svaki poreski obveznik se pita kome može da se obrati za pomoć oko utvrđivanja poreske osnovice i sastavljanja poreske prijave.

Ne zaboravimo, utvrđivanje ovog poreza je obaveza poreskog obveznika koji, ako ne ume sam da obračuna porez i sastavi poresku prijavu, uvek može da se obrati svom poreskom savetniku koga bira po svojoj volji.